一 使用数据

本文着重示例如何使用逻辑回归

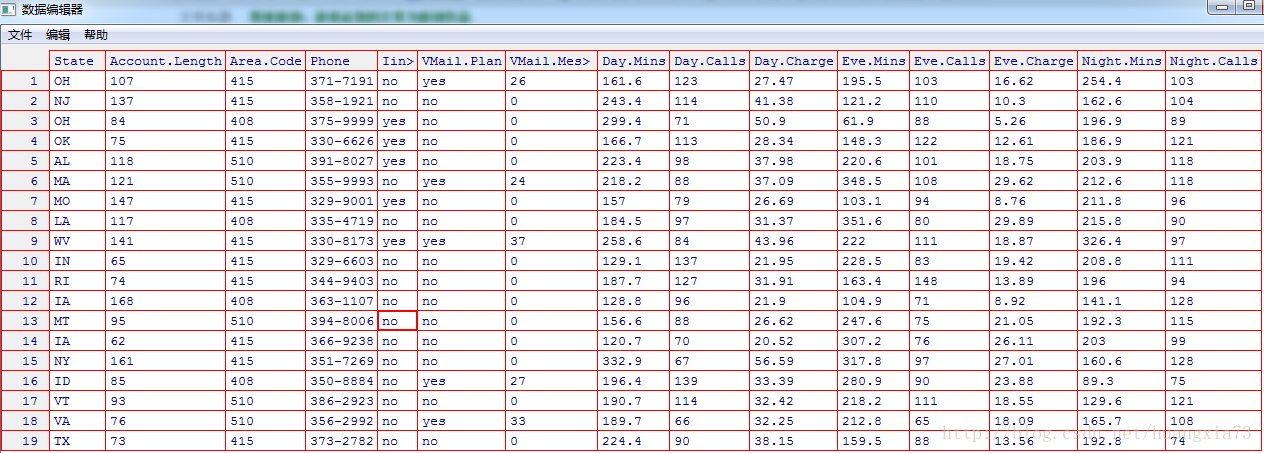

数据来源:电信数据集合

描述:电信数据,有多个属性,用来预测客户流失。

载入数据:

1 | call_consumer<-read.table(file="d:/LabData/RData/churn.txt",header=TRUE,sep=",") |

二 .解读逻辑回归模型

分三种:

- 一个两分预测变量的模型

- 多分预测变量

- 连续的预测变量

2.1 两分预测变量模型

假定唯一的预测变量是语音邮箱套餐(Intl.plan),这是一个表示是否为套餐会员的标记变量。下表显示了语音邮箱套餐会员流失情况。

| 语音邮箱=否(x=0) | 语音邮箱=是(x=1) | 合计 | |

|---|---|---|---|

| 流失=假(y=0) | 2008 | 842 | 2850 |

| 流失=真(y=1) | 403 | 80 | 483 |

| 合计 | 2411 | 922 | 3333 |

似然函数可以表示为:

$$

L(b|x)=[\pi(0)]^{403}[1-\pi(0)]^{2008}[\pi(1)]^{80}[1-\pi(1)]^{842}

$$

使用语音邮箱套餐的客户流失的发生比= $\frac{\pi(1)}{1-\pi(1)} =\frac{80}{842}=0.095$

没有使用语音邮箱套餐的客户流失的发生比= $\frac{\pi(0)}{1-\pi(0)}=\frac{403}{2008}=0.2007$

OR=0.095/0.2007=0.47

也即 使用语音邮箱套餐的客户与没有使用语音邮箱套餐的客户相比,流失概率只有47%

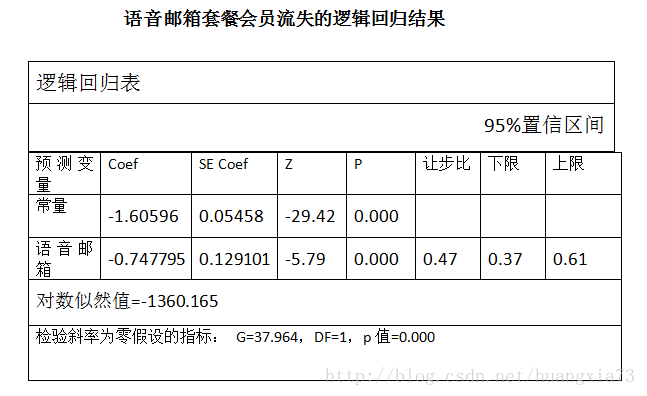

下图显示了语音套餐会员流失的逻辑回归结果

可以得到 $b_0$=-1.60596和 $b_1$=-0.747795。所以用于语音邮箱套餐(x=1)的客户或者没有语音套餐(x=0)的客户流失的估计值为:

$$

\pi(x)=\frac{e^{g(x)}}{1+e^{g(x)}}=\frac{e^{-1.60596-0.747795}}{1+e^{-1.60596-0.747795}}

$$

对于一个拥有此套餐的客户,估计他的流失概率为: $\pi(1)=0.0868$(也可以直接计算 P(流失|语音邮箱计划)=80/922=0.0868),这一概率比数据集中给出的客户流失的总比例14.5%要小,说明开通语音邮箱套餐有利于减少客户流失。

对于一个没有拥有此套餐的客户,估计他的流失概率为:$\pi(0)=0.16715$ (也可以直接计算 P(流失\|语音邮箱计划)=403/2411=0.16715,这一概率比数据集中给出的客户流失的总比例14.5%要高,说明没有开通语音邮箱套餐对于客户流失不大。

进一步地,可以利用Wald检验法检验语音邮箱套餐参数的显著性。这里, $b_1$ =-0.747795, $SE(b_1)$ =0.129101得 $Z_{wald}=-0.747795/0.129101=-5.79$ P值为P(|Z|>-5.79)趋近于0

2.2 多分预测变量模型

假定将客户服务电话数(customers services calls)看做一个新的变量“-CSC”,分类如下:

- 0个或1个客户服务电话:CSC=低

- 2个或3个客户服务电话:CSC=中

- 4个以上客户服务电话:CSC=高

此时,分析人员需要用指示变量(虚拟变量)和参考单元编码法来给数据集编码,假定选择“CSC=低”作为参考单元,则可把指示变量值分配给另外两个变量。使用指示变量之后:

使用参考单元编码的客户电话指示变量

| CSC-中 | csc-高 | |

|---|---|---|

| 低(0个或1个电话) | 0 | 0 |

| 中(2个或3个电话) | 1 | 0 |

| 高( $\ge4个电话$ ) | 0 | 1 |

使用CSC展示客户流失情况列表汇总如下:

| CSC-低 | CSC-中 | CSC-高 | 合计 | |

|---|---|---|---|---|

| 流失=假(y=0) | 1664 | 1057 | 129 | 2850 |

| 流失=真(y=1) | 214 | 131 | 138 | 483 |

| 合计 | 1878 | 1188 | 267 | 3333 |

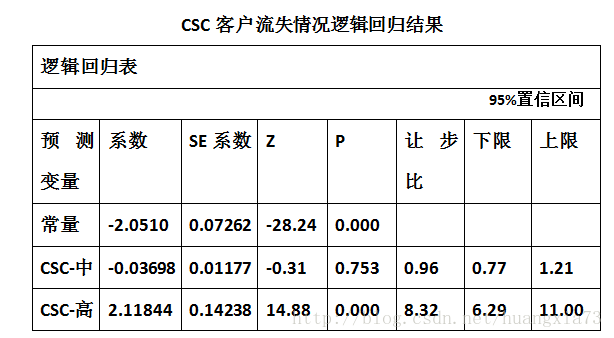

此时再对数据进行逻辑回归分析,得到的结果如下(注意:没有CSC-低):

- 对于CSC-中:$\bar {OR}=e^{b1}=e^{-0.03698}=0.96$

- 对于CSC-高:$\bar {OR}=e^{b2}=e^{2.11844}=8.32$

这里, $b_0=-2.501,b_1=-0.03698,b_2=2.11844$ 所以客户流失概率的估计量为:

$$

\pi(x)=\frac{e^{g(x)}}{1+e^{g(x)}}

\ 其中g(x)=e^{-2.051-0.036989(csc-中)+2.11844(csc-高)}

$$

有:

- 对于那些很少拨打客服电话的客户:$g(x)=e^{-2.051-0.036989(0)+2.11844(0)}=e^{-2.501}$ 概率为:$\pi(x)=\frac{e^{-2.501}}{1+e^{-2.501}}=0.114$

。此概率比全部数据样本集中客户流失的概率14.5%要小。这表明这一类客户的流失率一定程度上比总体客 户的流失率要小。 - 对于拨打客服电话处于中等水平的客户,同上,此时

$g(x)=e^{-2.051-0.036989(1)+2.11844(0)}=e^{-2.088}$ 注意系数的差别,上一条中的系数是0,0,这个是1,0 - 对于经常拨打客服电话的客户,同上,此时

$g(x)=e^{-2.051-0.036989(0)+2.11844(1)}=e^{-2.501}$ 注意系数的差别,上一条中的系数是1,0,这个是0,1

Wald检验

如下:

- 对于CSC-中 的参数进行Wald检验,$b_1=-0.036989,SE(b_1)=0.11771$

故而,

$$

Z_{wald}=-0.036989/0.117701=-0.31426

$$

此时,P值P(|Z|>0.31426)=0.753,不显著,所以没有证据表明CSC-中与CSC-低的差异能有效预测客户流失。

- 对于CSC-高的参数进行Wald检验,$b_1=2.11844,SE(b_1)=0.142380$故而$Z_{wald}=2.11844/0.142380=14.88$

此时,P值P(|Z|>14.88)=0.000,显著,表明CSC-高与CSC-低的差异能有效预测客户流失。

所以,对于多分预测变量模型,关键是指示变量和参照单元编码

2.3 解读连续预测变量模型

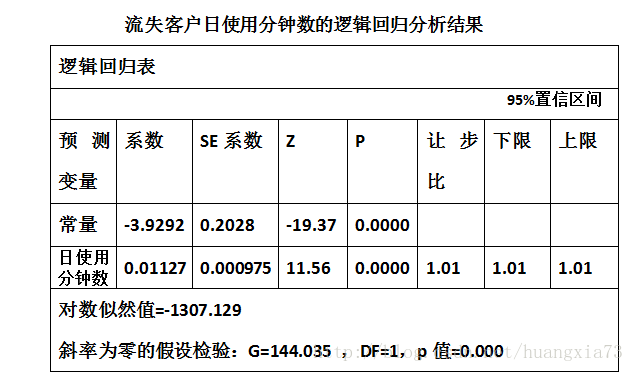

假定我们考虑以客户日使用分钟数作为预测变量,则相应的逻辑回归分析结果如下:

因此对于一个给定日使用分钟数的顾客,流失概率:

$$

\pi(x)=\frac{e^{g(x)}}{1+e^{g(x)}}=\frac{e^{-3.929-0.112717(日分钟数)}}{1+e^{-3.929-0.112717(日分钟数)}}

$$

- 对于一个日使用分钟数为100的顾客流失的概率估计为:

$$

g(x)=-3.9292+0.112717(100)=-2.80212

$$

概率π(100)=0.0572,比数据集中总比例14.5%要小,表明低的日使用分钟数会在一定程度上防止顾客流失

- 对于一个日使用分钟数为300的顾客流失的概率估计为:

$$

g(x)=-3.9292+0.0112717(300)=-0.054778

$$

概率π(300)=0.3664,比数据集中总比例14.5%要大,表明日使用分钟数越多顾客流失越多

“日使用分钟数”,这一实例的偏差G为:

$$

G=偏差(没有预测变量的模型)-偏差(有预测变量的模型)

\=-2ln\frac{没有预测变量的似然值}{有预测变量的似然值}

\=2{-1307.129-[483ln(483)+2850ln(2850)-3333ln(3333)]}

\=144.035

$$

对G进行卡方检验,

$$

P(x^2)\gt G_{观测值}即P(x^2)\gt 144.035=0.0000

$$

因此强有力的证据表明日使用分钟数有助于预测顾客的流失情况。

对“日使用分钟数”进行Wald检验,可以得到同样的结论。

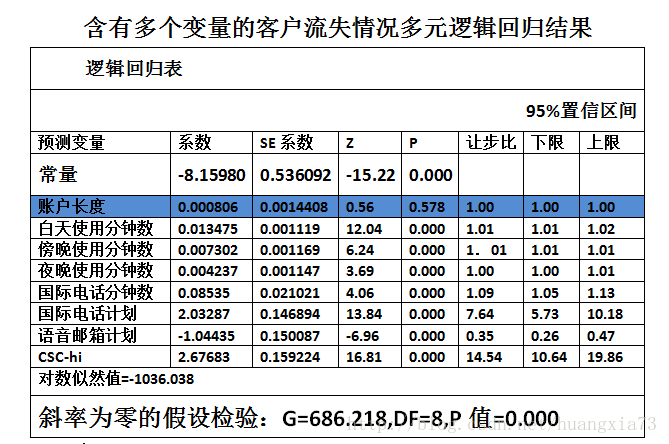

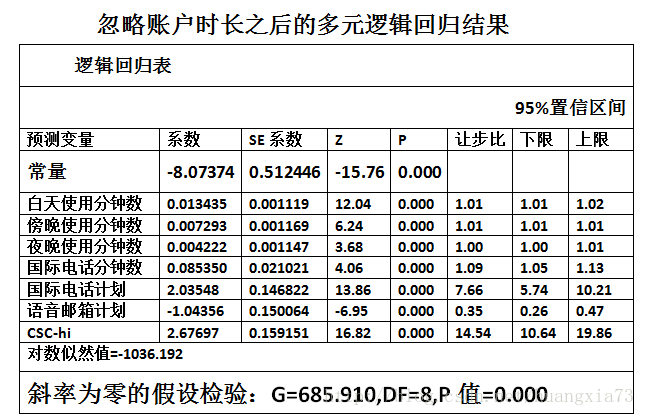

三.多元逻辑回归

多元逻辑回归与简单逻辑回归十分相似,需要注意的是选择恰当的预测变量,其方法主要有

- 针对单个变量的挑选:Wald检验某个变量是否有助于预测

- 针对多个变量总体挑选:总体显著性G

下图一个简单示例:

由上面两幅图可以看出,其中的“账户时长”变量其Wald检验的P值没有拒绝零假设检验,因而需要从全体预测变量中剔除。最后的G偏差,卡方检验虽然两幅图中都能表明,多元预测变量能显著预测结果(G检验的P值=0),但是剔除账户长度后更好。

四 逻辑回归中引入高阶项

为何需要高阶项

如果逻辑回归转换函数在连续变量中不是线性的,让步比的估计和置信区间的应用可能会有问题。原因在与估计的让步比在预测变量取值域上是一个常数。例如,不论是第23分钟还是第323分钟,日使用分钟数每增加1个单位,让步比都是1.01.这种让步比为常数的假设并不总是成立。

此时,分析人员需要做一些非线性的调整,如使用指示变量(见多分预测变量模型)和高阶项(如:$x^2,x^3..$)。

高阶项的作用

高阶项的引入可以作为惩罚函数,减少该变量不正常的分布。使用高阶项(和起始变量一起运用)的优势在于,高阶项可以是连续的并且可以提供更严格的估计。